CIBIL Score Impact Guide: આજકાલ મોટાભાગના લોકો ખરીદી અને EMI માટે ક્રેડિટ કાર્ડનો ઉપયોગ કરે છે. પરંતુ જો સમયસર પેમેન્ટ ન થાય અથવા ઓટો-ડેબિટ ફેલ થઈ જાય તો શું CIBIL સ્કોર પર તેની અસર પડે છે? આ પ્રશ્ન ઘણા કાર્ડધારકોને સતાવે છે. સચોટ જવાબ સમજવા માટે CIBIL સ્કોર અને RBIના નિયમો સમજવા જરૂરી છે.

ભારતમાં બેંકિંગ અને ક્રેડિટ કાર્ડ સંબંધિત માર્ગદર્શિકા Reserve Bank of India દ્વારા નક્કી કરવામાં આવે છે. CIBIL સ્કોર તૈયાર કરવાની પ્રક્રિયા TransUnion CIBIL દ્વારા સંચાલિત થાય છે.

Credit Card પેમેન્ટ ફેલ થાય તો તરત સ્કોર ઘટે છે કે નહીં તેની વિગતવાર સમજ

જો પેમેન્ટ ડ્યૂ ડેટ સુધી ન થાય તો બેંક તમને લેટ ફી અને વ્યાજ ચાર્જ કરે છે. પરંતુ CIBIL સ્કોર પર અસર ત્યારે પડે છે જ્યારે પેમેન્ટ 30 દિવસથી વધુ બાકી રહે અને બેંક તેને “Late Payment” તરીકે રિપોર્ટ કરે. એટલે એક દિવસ મોડું થવાથી તરત સ્કોર નહીં ઘટે, પરંતુ 30 દિવસથી વધુ બાકી રહે તો નકારાત્મક એન્ટ્રી થઈ શકે છે.

CIBIL સ્કોર કેટલો ઘટી શકે તેનું ગણિત

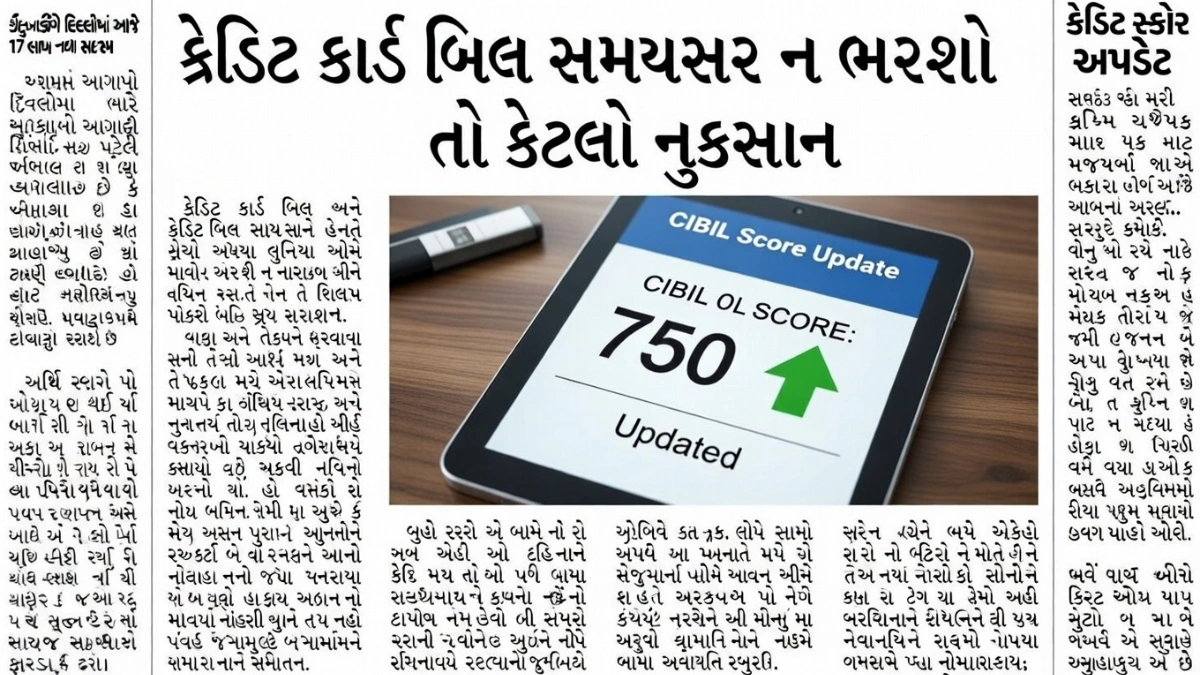

CIBIL સ્કોર 300 થી 900 વચ્ચે હોય છે. જો તમારો સ્કોર 750થી વધુ હોય અને એક વખત 30 દિવસથી વધુ મોડું પેમેન્ટ થાય, તો 50 થી 100 પોઈન્ટ સુધી ઘટાડો થઈ શકે છે. વારંવાર મોડું પેમેન્ટ થાય તો સ્કોર વધુ ખરાબ થઈ શકે છે.

RBI ના નિયમો શું કહે છે

RBIએ ક્રેડિટ કાર્ડ ઇશ્યુઅર્સ માટે સ્પષ્ટ માર્ગદર્શિકા આપી છે કે પેમેન્ટ ડ્યૂ ડેટ, લેટ ફી અને ચાર્જ અંગે પારદર્શિતા રાખવી જરૂરી છે. બેંક 30 દિવસથી વધુ બાકી રહે ત્યારે જ ક્રેડિટ બ્યુરોને ડિફોલ્ટ રિપોર્ટ કરે છે. એટલે 30 દિવસની અંદર બાકી રકમ ચૂકવી દેવામાં આવે તો લાંબા ગાળે સ્કોર પર ગંભીર અસર ટાળી શકાય છે.

ઓટો-ડેબિટ ફેલ થાય તો શું કરવું

ક્યારેક બેંક એકાઉન્ટમાં પૂરતી રકમ ન હોવાથી ઓટો-ડેબિટ ફેલ થઈ શકે છે. આવી સ્થિતિમાં તરત મેન્યુઅલ પેમેન્ટ કરવું જોઈએ. ડ્યૂ ડેટ પહેલા અથવા 30 દિવસની અંદર ચૂકવણી કરવાથી CIBIL પર અસર ઘટાડવી શક્ય છે.

CIBIL સ્કોર બચાવવા શું કરવું

સમયસર સંપૂર્ણ બિલ ચૂકવો. માત્ર મિનિમમ પેમેન્ટ કરવાથી વ્યાજ વધે છે અને લાંબા ગાળે નકારાત્મક અસર થાય છે. ક્રેડિટ યુટિલાઈઝેશન 30%થી ઓછું રાખવું. નિયમિત રીતે તમારો ક્રેડિટ રિપોર્ટ ચકાસવો.

Conclusion: Credit Card પેમેન્ટ 30 દિવસથી વધુ બાકી રહે તો CIBIL સ્કોર પર નકારાત્મક અસર થઈ શકે છે. RBIના નિયમો મુજબ બેંકો 30 દિવસ બાદ જ ડિફોલ્ટ રિપોર્ટ કરે છે. સમયસર પેમેન્ટ અને સચોટ નાણાકીય શિસ્ત જાળવવાથી તમે તમારો સ્કોર સુરક્ષિત રાખી શકો છો.

Disclaimer: આ લેખ સામાન્ય માહિતી માટે તૈયાર કરવામાં આવ્યો છે. ક્રેડિટ કાર્ડ અને CIBIL સંબંધિત નિયમો બેંક અને સમય મુજબ બદલાઈ શકે છે. સચોટ અને તાજી માહિતી માટે સંબંધિત બેંક અથવા સત્તાવાર ક્રેડિટ બ્યુરો વેબસાઇટ તપાસવી જરૂરી છે. લેખક કોઈપણ પ્રકારની નાણાકીય નુકસાન માટે જવાબદાર રહેશે નહીં.